Frauen erhalten im Alter niedrigere Renten als Männer und sind häufiger von Altersarmut betroffen. Die Gründe dafür liegen im Erwerbsleben: Frauentypische Berufe werden oft schlechter bezahlt. Frauen sind häufiger prekär beschäftigt und machen seltener Karriere. Sie arbeiten häufig in Teilzeit und nehmen längere Auszeiten. Die Entgeltlücke wird so zur Rentenlücke.

„Gender Pension Gap“

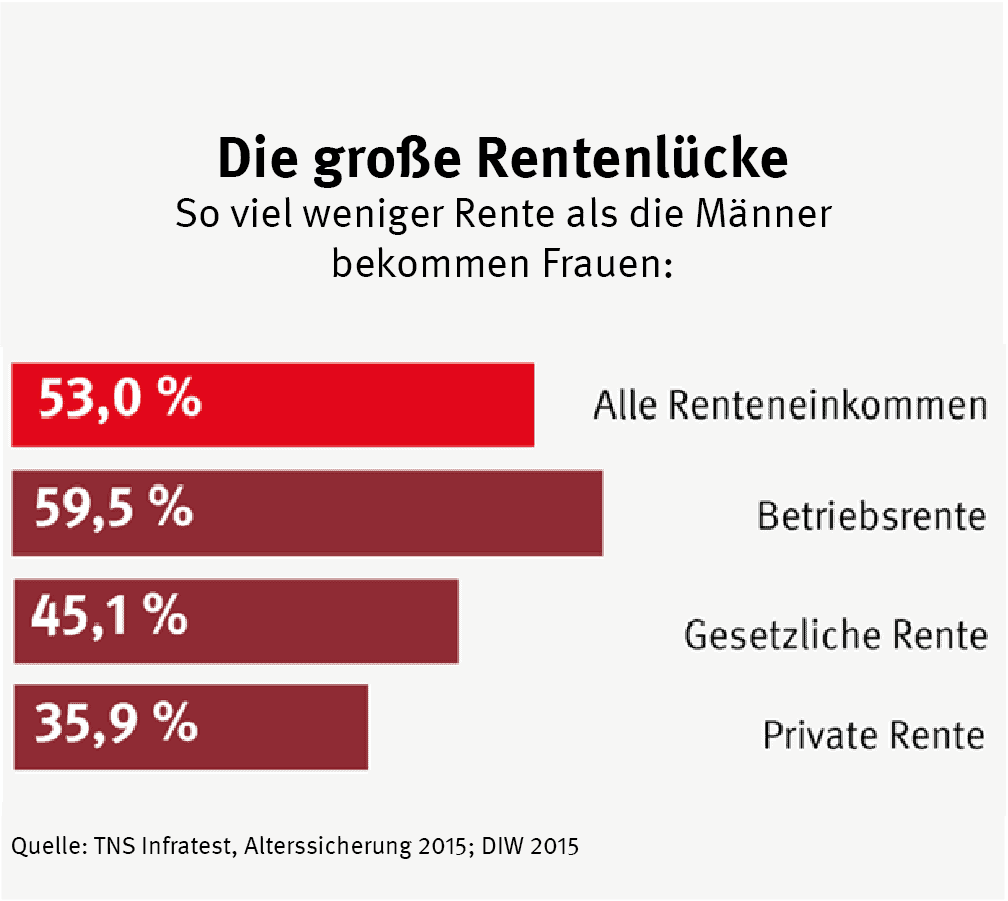

Die geschlechtsbezogene Rentenlücke, das sogenannte Gender Pension Gap beträgt 53 Prozent. Das bedeutet, Frauen erhalten im Durchschnitt über die Hälfte weniger Rente als Männer. Dabei werden neben der gesetzlichen Rente alle Renteneinkommen berücksichtigt, also auch Einkünfte aus der betrieblichen Altersversorgung und privater Vorsorge (unter anderem die Riesterrente).

Haupteinkommensquelle im Alter ist die gesetzliche Rente, insbesondere für Frauen. Nur 7 Prozent der Frauen (Männer 26 Prozent) beziehen eine Betriebsrente.

Eine noch kleinere Rolle spielt die private Vorsorge. Nur 5 Prozent der Männer und 2 Prozent der Frauen haben 2015 eine private Rente (inklusive Riesterrente) oder eine Rente aus Lebensversicherungen bezogen.

Erwerbsbeteiligung

Wie entscheidend die Erwerbsbeteiligung von Frauen für die Alterssicherung ist, zeigt der Vergleich der Renten von Frauen in Ost- und Westdeutschland. Frauen aus Ostdeutschland verfügten 2018 über eine durchschnittliche gesetzliche Rente von 962 Euro gegenüber 647 Euro für Frauen in Westdeutschland.

Zugunsten von Kindererziehung und Pflege haben westdeutsche Rentnerinnen häufig auf eine Erwerbstätigkeit verzichtet und/oder in Teilzeit gearbeitet. Ihr Rentenkonto weist gegenüber ostdeutschen Rentnerinnen daher zum einen weniger Erwerbsjahre auf (26 Jahre im Vergleich zu 38 Jahren), zum anderen weniger erworbene Entgeltpunkte. Beim Rentenzugang im Jahr 2018 kamen Frauen aus Westdeutschland auf durchschnittlich 0,73 Entgeltpunkte pro Beitragsjahr, ostdeutsche Frauen dagegen auf durchschnittlich 0,84 Entgeltpunkte.

Kindererziehungszeiten

Für jedes Kind, das vor 1992 geboren wurde, werden 2,5 Entgeltpunkte gutgeschrieben. Für jedes Kind, das 1992 oder später geboren wurden, gibt es drei Entgeltpunkte. Diese zusätzlichen Entgeltpunkte sollen die durch Auszeiten oder Teilzeittätigkeit entgangenen Entgeltpunkte beim späteren Rentenbezug ersetzen. Sie schließen aber nicht die Rentenlücke, die sich aus jahrelanger Teilzeittätigkeit oder dem dauerhaften Verzicht auf Erwerbstätigkeit ergibt.

Hinterbliebenenrente

Ziel der Hinterbliebenenrente ist es, die Witwe oder den Witwer (bzw. eingetragene*n Lebenspartner*in) finanziell abzusichern. Die Höhe der Rente ist unter anderem abhängig vom Alter, der Dauer der Ehe, der Erziehungsverantwortung für ein Kind und der Höhe des eigenen Einkommens. Die „kleine Witwenrente“ wird bis zur Vollendung des 47. Lebensjahres für maximal 2 Jahre gezahlt und beträgt 25 Prozent der Rente des*der Verstorbenen. Die „große Witwenrente“ kann ab dem 48. Lebensjahr gezahlt werden, ist unbefristet und beträgt 55 Prozent der Rente des*der Verstorbenen.

Tipps für die Beratung von Frauen

- Frauen, die Teilzeit arbeiten möchten, auf die Möglichkeit der befristeten Teilzeit hinweisen (Tarifvertrag der Metall- und Elektroindustrie, Brückenteilzeit nach § 9a Teilzeit- und Befristungsgesetz).

- Wenn die Sorgearbeit in der Familie nicht partnerschaftlich geteilt wird, sollte das Risiko für die Alterssicherung partnerschaftlich getragen werden. Zum Beispiel durch freiwillige Einzahlungen in die gesetzliche Rentenversicherung.

- Bei Rentenantritt können Ehepaare unter bestimmten Voraussetzungen Rentensplitting vereinbaren. Dabei werden die während der Ehe erworbenen Entgeltpunkte zwischen den Partner*innen geteilt.

Position der IG Metall

Zum Schließen des Gender Pension Gaps setzt sich die IG Metall für eine Stärkung der gesetzlichen Rentenversicherung und die gleichberechtigte Teilhabe der Frauen am Erwerbsleben ein:

- Rentenniveau stabilisieren und langfristig anheben

- Niedrige Einkommen beim Rentenbezug aufwerten (Stichwort Grundrente)

- Förderung von mehr Partnerschaftlichkeit durch Ausbau der Partnermonate beim Elterngeld

- mehr und bessere KiTa-Plätze, um Familie und Beruf vereinbaren zu können

- Entgeltgleichheit für Frauen und Männer

- Abbau steuerlicher Fehlanreize (Stichwort Ehegattensplitting, Minijob)

- Frauenförderung für gleiche Chancen bei der beruflichen Entwicklung